14.12.2022

In Focus: Hedge funds - Une alternative à l'obligataire et aux actions?

In Focus: Hedge funds - Une alternative à l'obligataire et aux actions?

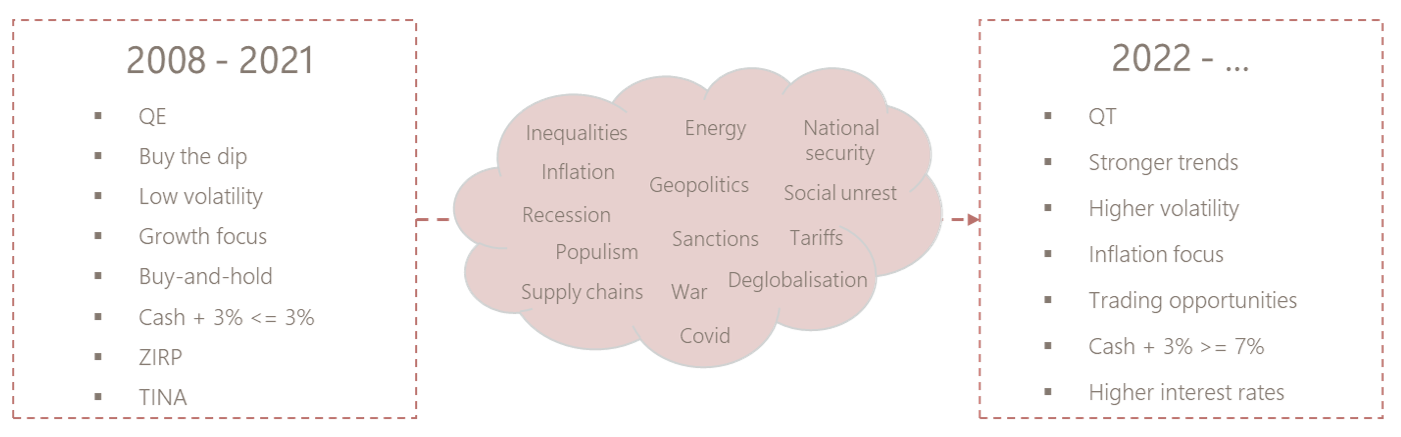

Face aux conséquences de la crise financière mondiale de 2008, les grandes banques centrales ont abaissé les taux d'intérêt et injecté des liquidités sans précédent dans l'économie pour la sauver de la dépression. En conséquence, les taux d'intérêt ont atteint des niveaux historiquement bas, les rendements des actions se sont envolés au-dessus des moyennes historiques et la corrélation négative entre les obligations et les actions a fait des portefeuilles 60/40 une stratégie de choix. Le mantra TINA (there is no alternative) dans ce contexte; il n'y a pas d'alternative aux actions a fait prévaloir la recherche de rendement. Dans cet environnement, les fonds spéculatifs ont été utilisés comme un outil de gestion du risque, une alternative aux obligation fournissant un faible rendement, un coût perçu comme élevé par rapport à leur rendement inférieur à la moyenne.

Aujourd'hui, le monde a changé structurellement. Les taux d'intérêt sont revenus aux niveaux de 2007, nous assistons au retour de l'inflation, la volatilité est plus élevée dans la plupart des classes d'actifs, et les thématiques ESG ont permis aux CTA et aux gestionnaires macro de surperformer. L'environnement est tout simplement plus favorable à de nombreuses stratégies de hedge funds, voire à toutes. La hausse des taux d'intérêt est positive pour toutes les stratégies de cash plus spread. Les fonds d'allocation suivant une stratégie d'arbitrage ont plus d'opportunités car la volatilité dècorrèle périodiquement la relation entre les prix. Cette dispersion entre les actions est en faveur des stocks pickers. La montée en puissance de la Chine, un secteur énergétique sous pression, la transition climatique et le rééquilibrage des puissances géopolitiques constituent un terrain fertile pour les gérants macro. Enfin, la récession qui s'annonce devrait offrir, le moment venu, de nouvelles opportunités aux gérants suivant un stratégie visant les sociétés en sous-performance.

Les dix prochaines années ne ressembleront très probablement pas aux dix dernières. Les rendements des actions ont été concentrés en début de période grâce à l'assouplissement quantitatif des banques centrales. À l'avenir, le resserrement quantitatif est susceptible d'affecter les rendements attendus dans le sens inverse.

Dans les années à venir, les hedge funds, en particulier les stratégies "non corrélées", continueront à concurrencer les titres obligataires ayant un rôle de "diversificateur" dans les portefeuilles, même si les obligations n'offrent quasiment plus de rendement proche de zéro. Dans un même temps, pour la première fois depuis la crise financière de 2008, les hedge funds ont de bonnes chances de produire de meilleurs rendements que les actions. Cette année déjà, les hedge funds ont prouvé une nouvelle fois leur utilité dans les portefeuilles. Les stratégies non directionnelles ont enregistré les meilleures performances du secteur, et nous les privilégions pour compléter les portefeuilles multi-assets.

Autres publications

30.06.2025

ESG et IA : expansion du Stewardship Model au marché français

En partenariat avec le Professeur Didier Cossin, la Caisse des Dépôts et Rcube Asset Management, nous sommes ravis d’annoncer l’expansion du Stewardship Model, cœur de la philosophie de notre fonds GBI Good Governance (+20% vs US Indice depuis le lancement), au marché des actions françaises.

Lire le communiqué de presse (FR)18.06.2025

Bienvenue à John Plassard !

C'est avec grand plaisir et enthousiasme que nous annonçons l'arrivée, le 14 juillet prochain, de John Plassard en tant qu'Associé de Cité Gestion.

Lire plus15.05.2025

Harvard x Cité Gestion

Nous avons eu le plaisir de soutenir le dîner de gala organisé à Mexico City pour célébrer les 75 ans du Harvard Gala Dinner. Une soirée marquante, réunissant des alumni venus de tout le Mexique.

Lire plus