09.10.2020

Qual é o preço do risco com a chegada iminente das eleições americanas?

Ninguém duvida de que uma eleição presidencial nos Estados Unidos constitua um risco para os mercados financeiros. Uma boa maneira de quantificar o risco inerente ao atual pleito é analisar as projeções relativas à volatilidade implícita, antes e depois das eleições.

Para fazer essa análise, o índice VIX, que mede a volatilidade das opções das ações que compõem o S&P 500, parece ser um bom termômetro.

Observando a curva do VIX, os títulos com vencimento em novembro estão sendo negociados atualmente por um preço 1,5% superior aos que vencem em dezembro, refletindo o risco que os investidores correm imediatamente após a eleição (em 3 de novembro), em comparação com a situação no mês seguinte.

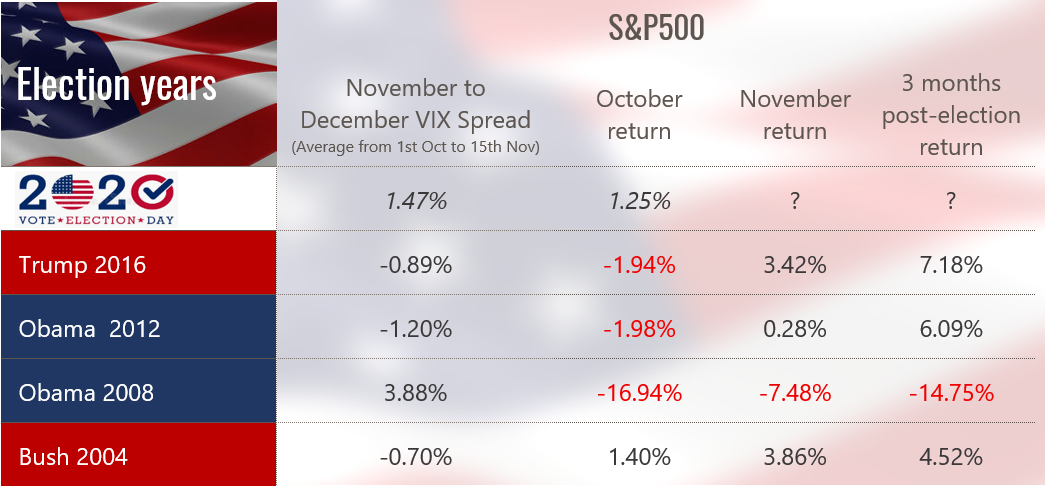

Embora a diferença de 1,5% evidencie um risco implícito maior no período em torno e logo depois da eleição, ela não quantifica o nível de risco absoluto. Para ampliar a perspectiva de análise, examinamos a diferença média do índice VIX de novembro-dezembro, dos dias 1° de outubro a 15 de novembro, em cada ano eleitoral desde 2004.

Com exceção da eleição americana ocorrida durante a grande crise financeira de 2008, quando a volatilidade à vista registrava um nível estruturalmente mais alto do que a de contratos com vencimento em um, dois e três meses, a diferença entre os índices VIX de novembro-dezembro raramente era positiva. De fato, nas eleições de 2004, 2012 e 2016, o VIX de novembro nunca foi superior ao de dezembro.

Ao analisar a rentabilidade dos títulos S&P de outubro, de novembro e de três meses após a eleição, constatamos que, do ponto de vista dos mercados financeiros, é muito difícil tirar conclusões sobre o impacto da eleição para presidente dos Estados Unidos. Excluindo mais uma vez a eleição durante a crise de 2008, a única conclusão simples e direta a que se pode chegar é que, a partir de 2000, as eleições americanas tiveram um impacto positivo no índice S&P 500 um mês e três meses após o resultado.

Mas, então: como explicar que desta vez o risco seja maior? Acreditamos que o acréscimo de 1,5% no índice de volatilidade de novembro em relação ao de dezembro reflita provavelmente um único risco: se Joe Biden vencer, o atual presidente Donald Trump talvez não aceite o resultado. Aliás, essa impressão ganhou mais força depois do primeiro debate entre os candidatos na televisão.

Para concluir, a análise histórica mostra que os mercados financeiros podem perfeitamente se adaptar a um presidente republicano ou democrata, mas são incapazes de tolerar a ausência de presidente a partir de 4 de novembro.

Mais artigos

30.06.2025

ESG e IA: expansão do Modelo de Stewardship para o mercado francês

Em parceria com o Professor Didier Cossin, a Caisse des Dépôts e a Rcube Asset Management, temos o prazer de anunciar a expansão do Modelo de Stewardship, que está no centro da filosofia do nosso fundo GBI Good Governance (+20% em relação ao índice dos EUA desde o lançamento), para o mercado de ações francês.

Leia o comunicado de imprensa (FR)18.06.2025

Bem-vindo, John Plassard!

É com grande prazer e entusiasmo que anunciamos a chegada, no próximo dia 14 de julho, de John Plassard como sócio da Cité Gestion.

Leia mais11.06.2025

Otimismo ou exagero: o que realmente está a impulsionar a recuperação?

Maio de 2025

Leia mais15.05.2025

Harvard x Cité Gestion

Tivemos o prazer de apoiar o jantar de gala organizado na Cidade do México para celebrar o 75º aniversário do Jantar de Gala de Harvard. Foi uma noite verdadeiramente memorável, que reuniu antigos alunos de todo o México.

Leia mais